보험연구원, 보험사기 벌금형·기소유예 비율 일반 사기죄보다↑

“보험사기방지법 취지 살리려면 엄정 수사·처벌 뒷받침 돼야”

보험사기죄가 일반 사기죄에 비해 벌금형으로 종결되거나 기소유예 처분을 받는 비중이 높은 것으로 나타났다. 낮은 처벌 수위가 보험사기방지특별법 시행에도 불구하고 보험사기가 계속해서 증가하는 원인이라는 지적이다.

보험연구원은 21일 ‘보험사기 처벌 현황 검토’ 보고서(백영화 연구위원)에서 대검찰청 범죄분석 통계를 토대로 보험사기죄와 사기죄 범죄자 처분 결과를 분석해 이같이 밝혔다.

분석결과, 보험사기죄의 경우 기소되더라도 일반 사기죄와 비교했을 때 구약식 비중과 불기소처분 중 기소유예 비중이 매우 높았다.

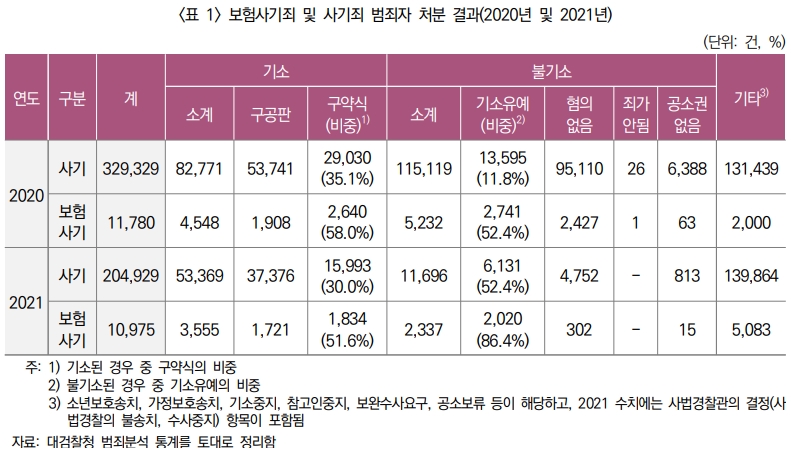

보험사기죄와 일반 사기죄에 대한 범죄자 처분 결과에 따르면 보험사기죄에서는 기소되는 경우 중 정식재판 없이 벌금형으로 종결(구약식)되는 경우가 지난 2020년 58.0%, 2021년 51.6%였다.

반면 일반 사기죄에서 구약식 비중은 2020년 35.1%, 2021년 30.0%였다.

보험사기죄와 관련 불기소 처분된 경우 범죄 혐의는 인정되지만 기소하지 않기로 하는 기소유예 처분 비중은 2020년 52.4%, 2021년 86.4%였다. 일반 사기죄의 기소유예 비중은 각각 11.8%와 52.4%였다.

보험사기죄에 대한 제1심 형사법원 선고 결과 역시 일반 사기죄보다 벌금형 선고 비중이 높고 징역형 선고 비중은 낮았다.

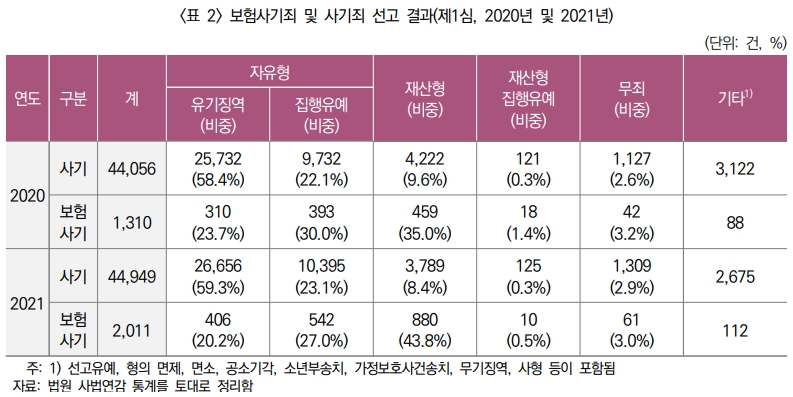

보험사기죄 벌금형 비중은 2020년 35.0%, 2021년 43.8%였던 반면 일반 사기죄의 벌금형 비중은 각각 9.6%, 8.4%였다.

보험사기죄의 유기징역 선고 비중은 2020년 23.7%, 2021년 20.2% 수준인데 반해 일반 사기죄는 각각 58.4%와 59.3%로 큰 차이를 보였다.

이같은 보험사기 솜방망이 처벌이 보험사기를 조장하는 요인으로 작용하고 있다는 지적이다. 연구원은 보험사기방지특별법 입법 취지를 살리기 위해서는 보험사기죄에 대한 엄정 수사와 처벌이 뒷받침 돼야 한다고 강조했다.

특히 연구원은 보험사기죄에 대한 수사기준과 양형기준을 별도 정립하고 해당 기준에서 보험사기죄에 대한 엄중한 처벌 원칙을 명시하는 방안도 제안했다.

금융감독원의 ‘보험사기 적발 현황’에 따르면 지난해 보험사기 적발 금액은 1조818억원으로 전년 대비 14.7% 증가한 것으로 나타났다. 적발 인원은 10만2,679명으로 전년 대비 5.2% 늘었으며, 1인당 평균 적발 금액도 1억500만원에 달했다.

연구원은 “보험사기죄에 대해서는 개별 행위나 피고인의 정상 자체만 놓고 일반 사기죄와 동일한 잣대와 기준을 적용할 게 아니라 보험 제도를 이용한 사기라는 특수성을 함께 고려할 필요가 있다”고 말했다.

연구원은 “보험사기죄의 경우 특정 피해자(보험사) 손해로 끝나는 게 아니라 선량한 다수 보험계약자 집단 전체에게 피해를 입힐 수 있고 사회안전망으로서 기능해야 하는 보험제도 근간을 흔들 수 있다"며 "이런 특성을 고려해 기본적으로 엄히 처벌해야 한다”고 했다.